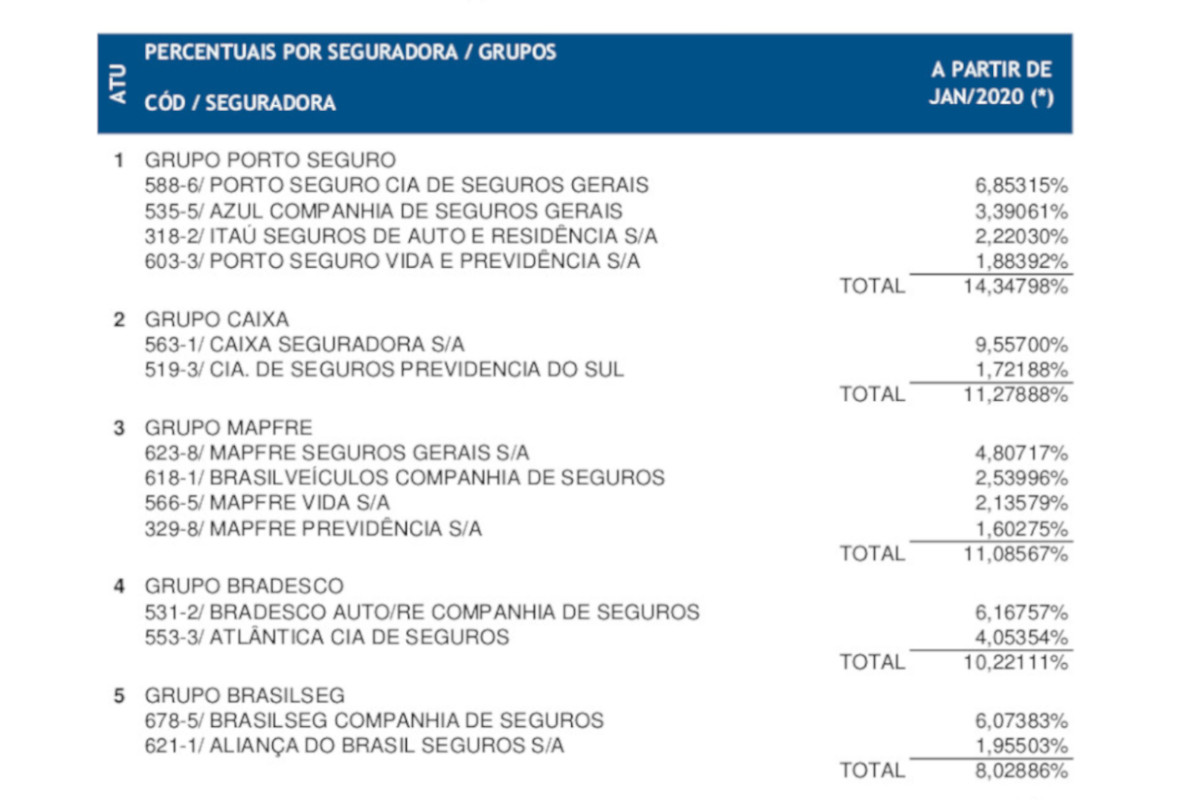

A concentração no mercado de seguros pode inibir a competitividade do setor, impactando de forma negativa na oferta de novos produtos e nos preços

Fonte: Sergio Carvalho/JNS

A superintendente da Susep, Solange Vieira, levantou este tema em palestra realizada no 21º Congresso Brasileiro dos Corretores de Seguros (Costa do Sauípe/BA, 10-12 OUT 2019), afirmando que a concentração pode inibir a competitividade do setor, impactando de forma negativa na oferta de novos produtos e nos preços.

Segundo números mostrados em sua apresentação, nos EUA existem 4.100 companhias de seguros, sendo 1 para cada 75 mil habitantes. Aqui no Brasil nós temos 1 companhia para cada 1 milhão e 700 mil habitantes. Disse Solange Vieira: “Eu não entendi ainda o que acontece de fato no mercado de seguros brasileiro. Mas estou estudando, e assim que entender farei com que a Susep incentive a competitividade criando mecanismos para atrair novos players para o setor.”

O JNS decidiu então ouvir corretores, seguradores e um economista para saber o que eles pensam a respeito.

A concentração no Brasil influencia de que forma o setor de seguros, sob o ponto de vista de preços, portfólio de produtos e distribuição? Você acha que o Brasil poderia ter mais seguradoras regionais e/ou especialistas, ou o consumidor já está bem atendido com a oferta atual?

Paulo Leão de Moura Jr, THB Group

Dois aspectos importantes na atuação do Setor de Seguros no Brasil.

O primeiro, a excessiva regulamentação do setor exercida pelo Governo, via Susep, a qual deve ser mantida quanto ao aspecto “compliance” e sustentabilidade com as normas e regras que permitam atender a sua saúde econômica, financeira e ética. Não

deve, contudo, restringir, impedir ou dificultar a livre iniciativa do mercado em estudar,

apresentar e criar seus produtos em livre concorrência para seus consumidores.

Esses dois aspectos têm clara influência sob o ponto de vista de preços e portfólios. Nossas seguradoras habituaram-se a atuar em uma espécie de oligopólio onde uma meia dúzia controla os principais seguros massificáveis e, as demais seguradoras – principalmente estrangeiras – ficam no troca a troca de produção de riscos empresariais/corporativos.

Quase todas, com honrosas exceções, submeteram-se a ilusória proteção da Susep e, por consequência, resolveram deitar-se em berço esplêndido.

É evidente que o consumidor não está bem atendido em termos de qualidade de produtos e, certamente, um número bem maior de seguradores regionais e/ou especialistas poderá vir a dar maior e real incremento ao mercado, mas, sobretudo, tirá-lo dessa mesmice atual e concorrência altamente predatória, principalmente entre produtos.

Sérgio Suslik Wais, Gente Seguradora

O recente estudo apresentado pela Superintendente da Susep Solange Vieira demonstra

a humilhante e medíocre posição, 41º lugar, que o Brasil desfruta na participação Prêmio PIB a nível mundial.

Isso se deve à concentração e o monopólio gerado de forma no mínimo suspeita pelos grandes grupos financeiros com a participação de agentes do governo para inibir o princípio constitucional da livre iniciativa e da livre concorrência para todos.

Portanto, entendemos correta a posição da superintendente de incentivar a criação de novas companhias de seguros, se possível também a nível regional, tendo em vista sermos um País com dimensões continentais, para que possamos ter uma melhoria de serviços e uma participação mais digna a nível dos países desenvolvidos.

Por último, é necessário que as autoridades cobrem exemplarmente dos responsáveis os prejuízos sociais e econômicos causados por essa humilhante situação.

Chega de impunidade!

Nelson Fontana, Fontana Seguros

A Superintendente da Susep, Solange Vieira, em recente entrevista ao CQCS, disse que: A orientação do governo é aumentar a concorrência no mercado, reduzir a concentração, tornar a distribuição mais eficiente usando tecnologia e aumentar a penetração dos serviços de seguros junto à sociedade.

Esta orientação segue a linha do governo de que é necessário “destravar” a economia. Portanto, segundo o governo, o que está travando o crescimento do mercado de seguros é a concentração em poucas grandes seguradoras, apoiadas na distribuição ineficiente feita de forma convencional pelos corretores de seguros e bancos. Um “cartel” de seguradoras, bancos e corretores para reduzir a concorrência e aumentar os lucros?

As grandes seguradoras dominam a rede de corretores e têm ligações com os principais Bancos. Isto é uma barreira para as outras seguradoras.

Para mudar o mercado e atingir seus objetivos o governo precisa abrir brechas na retranca do time que está ganhando.

A ferramenta que o governo pretende usar para abrir estas brechas se chama “sandbox regulatório”, espaços experimentais na legislação para empresas inovadoras operarem temporariamente. Estas empresas virão com tecnologia de ponta (DLT, blockchain) buscando a oferta de serviços de maior qualidade e alcance. Estas tecnologias são monitoráveis, fazendo com que a Susep possa dar liberdade de operação para novos operadores criativos mantendo o controle sobre os resultados.

Resta ver se esta “revolução” vai reduzir a concentração de mercado, trazendo novas Seguradoras para o topo do ranking, mais enxutas, capacitadas a dialogar diretamente com o segurado e bem adaptadas às novas tecnologias. A previsão é de grandes emoções para os próximos anos.

Francisco Galiza, Rating de Seguros

De início, coloco que é saudável o estímulo para a entrada de novas seguradoras no mercado brasileiro. Novos investidores, novas visões, etc. Isso vale para qualquer setor, não apenas o de seguro. Entretanto, é possível fazer quatro ponderações.

Primeiro, o fenômeno da concentração na área de seguros está diretamente ligado ao fenômeno de concentração bancária, ocorrido a partir da década de 70 do século passado. O governo Castelo Branco estimulou a formação de grandes grupos bancários

visando aumentar a segurança do sistema. Ou seja, seguro não é um setor isolado.

Um segundo ponto é que um maior tamanho, em seguro, está usualmente ligado a um maior nível de solvência. Assim, temos que tomar cuidado para que o mercado não sofra nenhum risco. Além do mais, o Brasil está alinhado com regras de solvência internacionais. Ao permitir que novas empresas, de menor porte, entrem, isso não poderá ser alterado? Não é que a coisa não possa ser feita, só um alerta.

Terceiro, esse número de companhias seguradoras é discutível. Há centenas de empresas operadoras de saúde. Elas não contam?

Quarto, para mim, o consumo de seguros está associado à renda per capta, não à quantidade de pessoas. A quantidade de seguradoras está ligada muito mais à quantidade de riqueza do que à quantidade de pessoas. Uma porção de gente ganhando

pouco não vai consumir seguro. Além disso, em um “economês”, a elasticidade seguros/PIB per capta para rendas muito baixas é menor do que 1. Por exemplo, vamos pegar um país africano qualquer, Uganda. Lá, segundo o site que representa as seguradoras daquele país, tem 34 seguradoras, com 42 milhões de habitantes. Ou seja, valores similares à taxa encontrada no Brasil. O Brasil, nesse caso, também não é exceção, por ser um país com renda per capta de US$ 10 mil.

Enfim, gostaria de ressaltar que a atitude da Susep é extremamente louvável e interessante, mas também gostaria de saber mais detalhes quais seriam as medidas concretas a respeito.

Nota da Redação

Fenacor e CNseg não responderam até o encerramento desta edição.